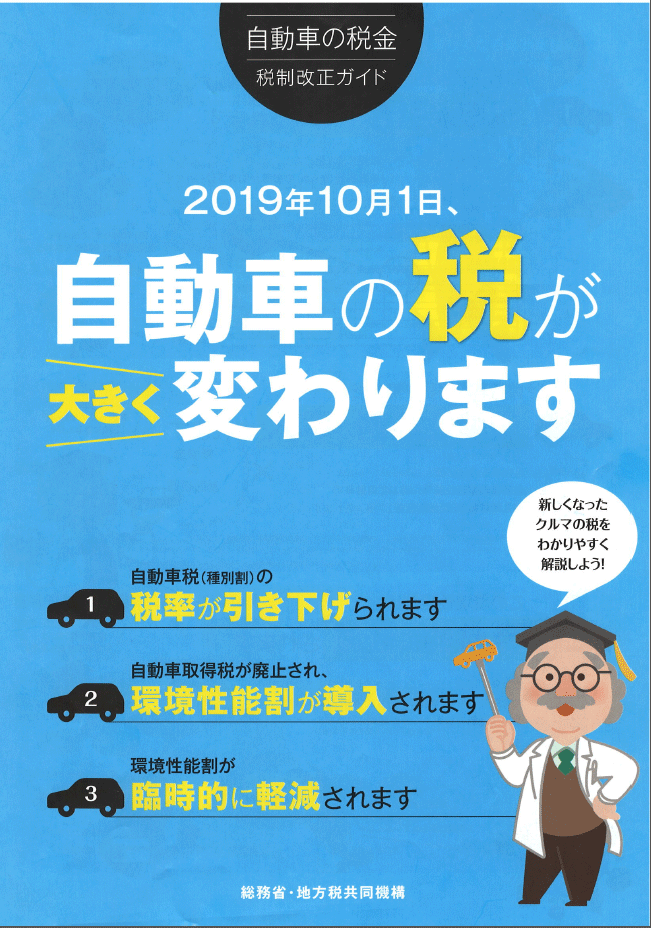

自動車の「税」が改正され大きく変わります。

これまで自動車の税金は、「自動車税」、「重量税」、「自動車取得税」がありましたが

エコカー減税の開始から各種税計算が非常に複雑となり

分かりにくい仕組みになっていました。

今回の改正でも「環境性能割」という

分かりにくい計算方法が適用されることになりました。

今回の改正の大きな変更点は以下

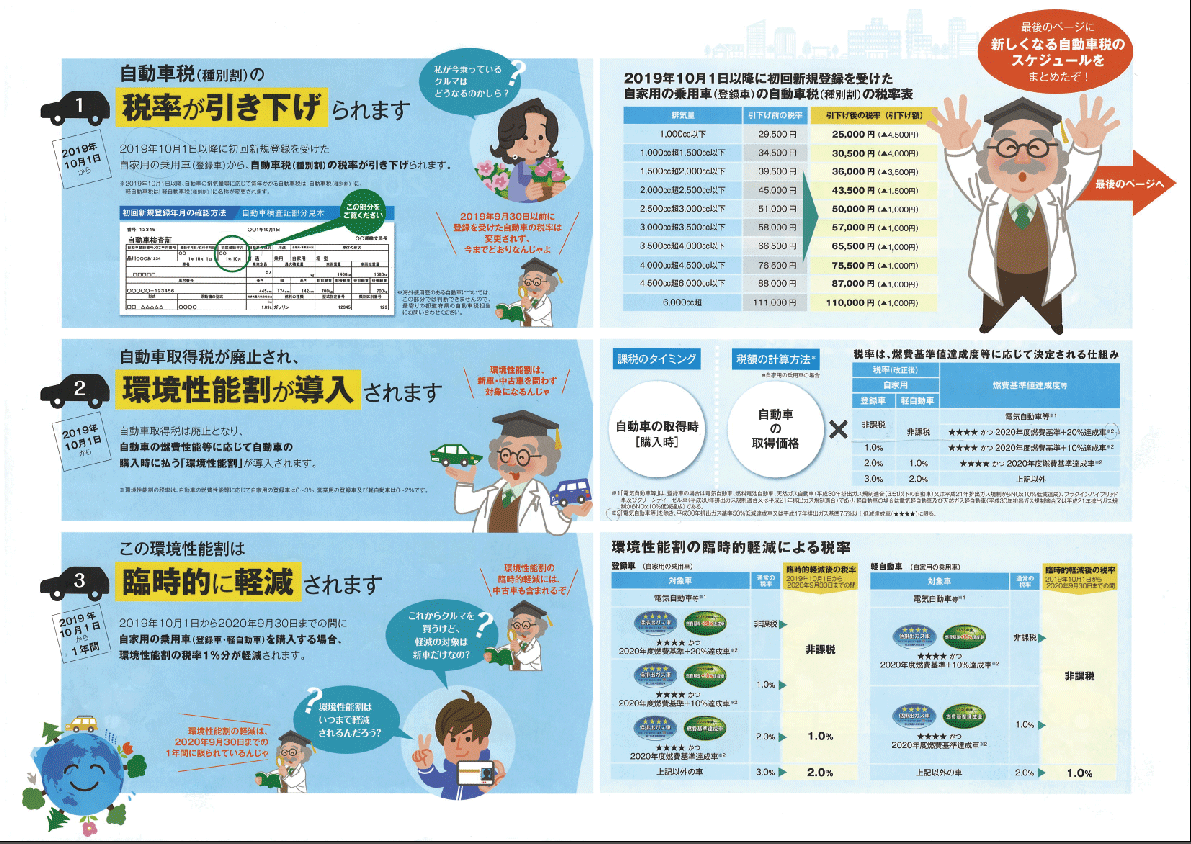

1.自動車税の税率が引き下げられます。

2.自動車取得税が廃止され、環境性能割が導入されます。

1.自動車税の税率引き下げ

自動車税とは、簡単にいうと

車の所有者に対して毎年課税される税金で

普通自動車の場合、

4-5月頃に県税事務所から「納税通知書」が送付されていると思います。

用途や排気量によって税額が変わっています。

ここから改正

2019年10月1日以降に初回の新規登録を受けた

自家用の乗用車から税率が引き下げられます。

「初回の新規登録」をいつ受けたかを確認する方法は

自動車検査証の「初度登録年月」という項目で分かります。

2019年9月30日以前に登録を受けた自動車の税率は

変更されず、今まで通りとなります。

税率の新旧表(自家用の乗用車)2019.10現在

| 排気量 | 旧:引き下げ前の税率 | 新:引き下げ後の税率(引き下げ額) |

| 1000cc以下 | 29,500円 | 25,000円(▲4,500) |

| 1000cc超え1500cc以下 | 34,500円 | 30,500円(▲4,000) |

| 1500cc超え2000cc以下 | 39,500円 | 36,000円(▲3,500) |

| 2000cc超え2500cc以下 | 45,000円 | 43,500円(▲1,500) |

| 2500cc超え3000cc以下 | 51,000円 | 50,000円(▲1,000) |

| 以下略 |

「自動車取得税」が廃止され、「環境性能割」が導入されます

2019年10月1日より

「取得税」は廃止となり、自動車の燃費性能に応じて自動車の

購入時に払う「環境性能割」が導入されます。

取得税は、自動車の取得時に課税される税金で

購入時の消費税と合わせて二重で課税されている問題がありましたが

今回、消費税10%への増税に伴い「取得税」が廃止されました。

税負担が軽くなるように思えますが、

「環境性能割」という新しい税金で課税されることになります。

社会の維持のため税金は必要なので、社会情勢やいろいろな要件を踏まえ

名前を変えて課税されることは仕方がないことかもしれません。

しかし、自動車にかかる税金の負担は大きいですね。

環境性能割の税率は、自動車の燃費性能などに応じて

自家用の登録車は0~3%

営業用の登録車及び軽自動車は0~3%です。

この環境性能割は、新車・中古車を問わず対象になります。

課税のタイミング⇒自動車の取得時

税額の計算方法⇒自動車の取得価格×税率

税率は燃費基準値達成度などにより細かな区分によって決められるため

詳細が気になる方は、県税事務所又は販売店へお問い合わせください。

参考に今回の改正リーフレットを掲載します↓